Este verano lo he tenido muy liado, sobre todo la parte final del mismo, no soy muy activo en Twitter, pero suelo leer y presentar resultados de las compañías que llevo en cartera, llevaba tiempo sin escribir sobre compañías, aunque llevo varios meses leyendo y analizando la que os voy a presentar hoy.

Para el futuro, voy a seguir con la línea de escribir sobre empresas poco conocidas y que cumplan ciertos requisitos, que puedan hacer que sean buenas oportunidades de inversión a futuro, como sabéis profundizar en empresas conlleva mucho tiempo, por eso no escribo cada mes, ya que quiero profundizar todo lo que pueda y aprender para seguir creciendo. En esta y en las futuras tesis intentaré aplicar lo aprendido este verano y lo recibido de los feedback del magnífico jurado que compuso el concurso Inversión Quo de Alberto, gran comunicador. como anécdota he de decir que gané la primera edición del concurso con la tesis de Trigano, cosa que me hizo muy feliz. Sigo con muchas más ganas de ampliar mis conocimientos y mejorar.

Introducción

Hoy hablaré de una midcap del Reino Unido que cotiza en la bolsa de Londres y que se dedica a proveer cocinas modulares. Actualmente, cuentan con más de 100 tipos de cocinas, tienen su propia marca de electrodomésticos, accesorios para las cocinas y productos de carpintería. Con más de 10.000 empleados, solo venden a profesionales, siendo la Nº1 en Reino Unido con un 27% de cuota de mercado allí, está en expansión en el mercado francés y belga. Y tienen un modelo de negocio interesante para combatir a la competencia.

¿Por qué es interesante la compañía?

Pues a simple vista puede verse como una empresa más de cocinas y que no tenga nada de especial, pero vamos a pensar en las partes implicadas. Imagina que eres un particular y quieres una cocina para tu casa, en la cual, esperas desarrollar tu vida durante los próximos años y con casi toda probabilidad quieras una cocina que a poder ser sea duradera, con garantías y que se adapte a tu casa, ¿Qué harías? ¿ir a IKEA? ¿Vas a montar tú la cocina?… Puede que sí, aunque la gente en lo referente a cocinas prefiere hacer uso de instaladores profesionales para el montaje, ya que es una de las partes más delicadas de la casa.

Vale, ahora si fueses el profesional que tiene que montar la cocina, ¿Qué harías? Podrías o bien montar a modo carpintero y a medida la cocina o hacer uso de las cocinas modulares y en este caso seguramente querrías tener a un proveedor de material que te de garantía, que tenga un catálogo amplio, que disponga de stock, que te dé facilidades de pago, que te ayude a ti o al cliente final a diseñar la cocina. ¿No?

Pues Howdens es todo esto, ayuda a que consigas y tengas la cocina de tus sueños, ayuda al profesional, facilitando todo lo necesario, material, operadores, herramientas e incluso haciendo de banco y no cobrando hasta que el profesional haya cobrado. Por estas cosas 1 de cada 3 cocinas que se montan en el Reino Unido llevan su firma.

Al accionista, no lo deja indiferente, ya que ejecutan un buen capital allocation, reinvierten en el negocio, siempre enfocándose en el futuro. Desde que empezó ha sido resiliente, ha superado la crisis financiera que vivió MFI, crisis inmobiliaria, ha crecido por encima de la media del sector desde el 2008, genera FCF, aumentan sus márgenes, su EPS, recompran acciones, pagan dividendos… bueno vamos a profundizar en ella.

Historia

Howdens, se fundó en 1995 como una unidad comercial de MFI Furniture Group, un grupo minorista de muebles, que operaba en 14 tiendas. Pero el grupo MFI Furniture Group tuvo que poner a la venta su negocio minorista en octubre de 2006 debido a las pérdidas que generaba. Tras esto, reestructura la operativa en 3 negocios distintos (MFI Retail, Howdens Joinery y Howdens Kitchens) que venden a Merchant Equity Partner, momento en el que aprovechan y cambian el nombre a Galiform plc. Sin embargo, en el acuerdo de separación Galiform, acordó ser el garante del alquiler de 46 tiendas de MFI Furniture y estas garantías supusieron casi 100 millones de libras esterlinas.

Durante los años de reestructuración desde el 2006 al 2009 se centraron en mejorar la estabilidad financiera, vendiendo algunos activos, reestructurando las líneas de crédito, suspendiendo el dividendo, etc. Este fue el comienzo de un negocio con una cultura única en carpintería y cocinas.

En 2007, lanzó su propia marca de electrodomésticos Lamona, para dar un servicio más completo a sus clientes, aunque trabaja con varias marcas de primer nivel.

En 2010, Galiform cambió el nombre del grupo por Howdens Joinery Group plc tras varios años problemáticos heredados por su relación con MFI.

En 2015, Howdens recibió la autorización real como proveedor de cocinas por su Majestad la Reina. Posiblemente ahora tras la muerte de la Reina Isabel II, todos los royal warrants que entregaba la Reina a empresas, puede que desaparezcan y tengan que volver a solicitarlo a Carlos III. (Esto simplemente es una distinción de que venden productos o servicios a la Casa Real).

Matthew Ingle fue el fundador de la empresa Howdens, dejó de ser director ejecutivo en 2018 tras 22 años como director, aunque estará siempre ligado como presidente vitalicio.

En septiembre de 2019, se incorporó como CEO Andrew Livingston quien desde 2013 fue director ejecutivo de Screwfix (empresa de herramientas comerciales, accesorios y productos de ferretería) y donde años atrás, ocupó los puestos como director comercial y comercio electrónico. Antes de unirse a Screwfix, fue director comercial y director de operaciones de Wyevale Garden Centers plc y anteriormente, director comercial de cocinas y baños de B&Q.

Tras estudiar el CEO y saber que tiene bastante experiencia en el sector y que está alineado con la empresa y su cultura, os cuento como anécdota que la empresa Screwfix fue adquirida por Kingfisher plc, la cual también es propietaria de B&Q (Venta de bricolaje en el Reino Unido) que también son dueños de Brico Depot. La empresa Wyevale Garden Centers pertenece a la famosa auditora Deloitte.

Modelo de negocio

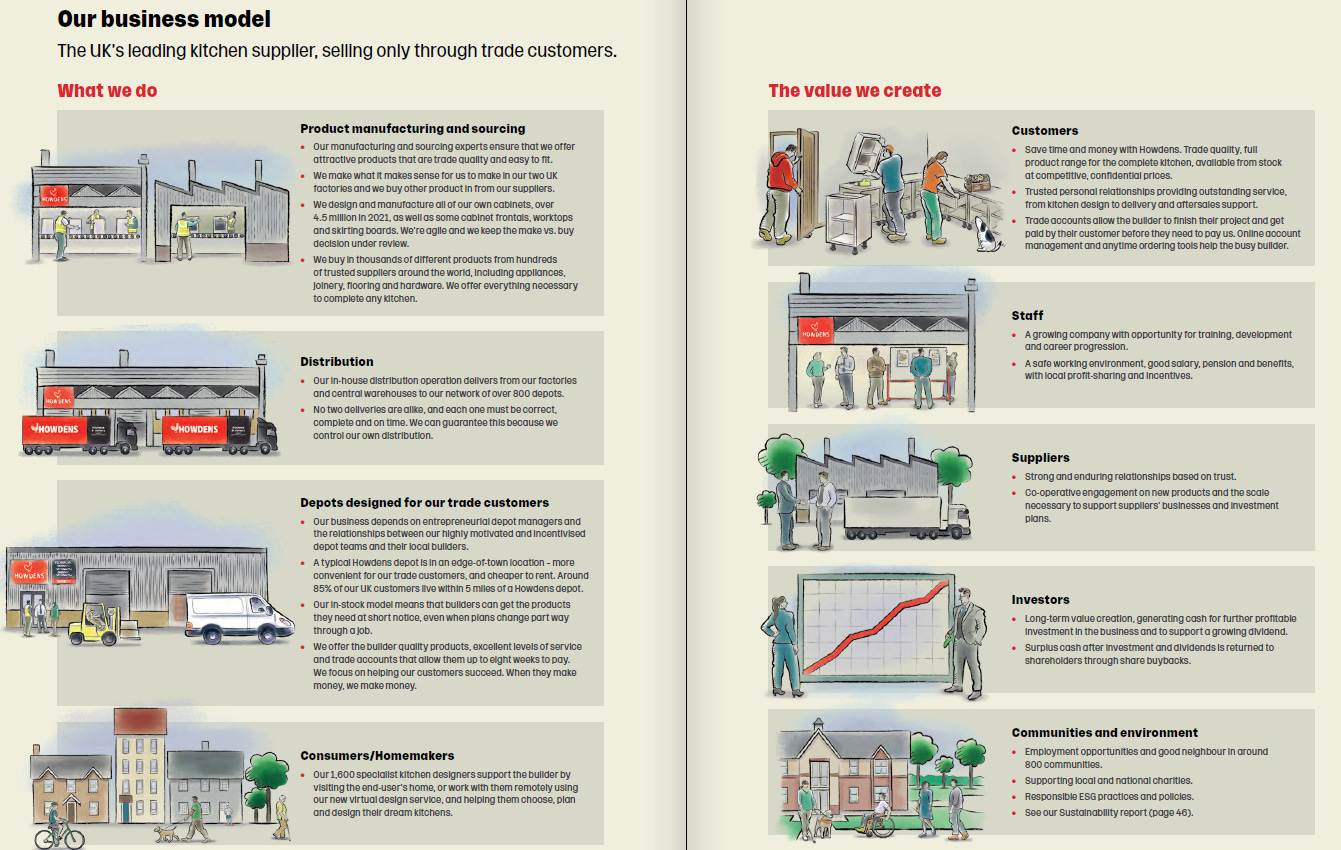

Howdens se fundó sobre el principio de que el negocio debe de valer la pena para todos los interesados: clientes, futuros clientes, propietarios de viviendas, inquilinos, proveedores, inversores, trabajadores y familias. Por todo esto, es líder en UK como proveedor de cocinas modulares y accesorios, aunque también venden tarimas, puertas, puertas de armarios y rodapiés y todo esto lo consiguen desde el inicio de la cadena de suministro.

Producen, diseñan y fabrican

Actualmente, producen más de 4,5 millones de cabinas de cocinas, tarimas, rodapiés, puertas y puertas de armarios.

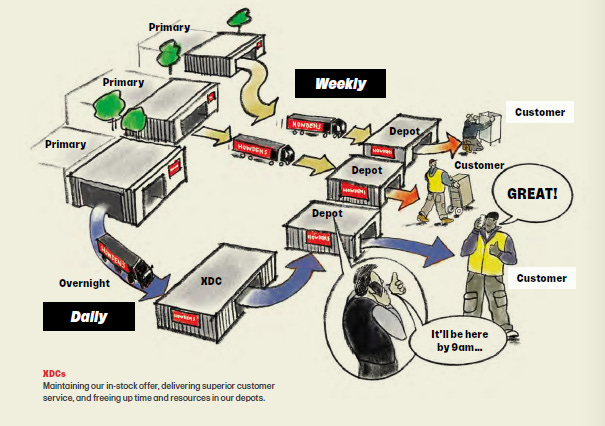

Red de distribución propia

Disponen de una red de distribución propia, que va desde las fábricas a los depósitos, con una estructura para mantener una oferta de stock a sus clientes y poder brindar entregas rápidas.

Depósitos

Actualmente, cuentan con más de 815 depósitos de almacenamiento gestionados con un modelo descentralizado donde los gerentes son locales y son los que crean relaciones personales con los profesionales de la zona, teniendo productos en stock, exposiciones, facilitándole apoyo y estando a no más de 5 millas de sus clientes en más del 80% de los depósitos.

Clientes Profesionales - Clientes Finales

En el año 2006, Howdens empezó a generar valor a sus clientes enfocando su modelo de negocio de DIY (Do it yourself) “Haz lo tú mismo” a DFY (Done for you) “Hecho por ti”.

Al tener unos 1600 diseñadores y expertos en cocinas, apoyan a los profesionales en el diseño de la cocina vía diseño virtual o bien visitando al cliente final en su hogar para planificar y diseñar en vivo sus futuras cocinas. Esto les ahorra tiempo a los profesionales, además de ofrecer un servicio excepcional a sus clientes desde el diseño hasta su entrega y soporte postventa con una garantía de 25 años.

Howdens permite a sus clientes (montadores profesionales) que terminen el proyecto y que sus clientes les paguen a ellos antes que estos tengan que responder ante Howdens. Si el profesional necesita de operadores o herramientas, estas se las ofrece Howdens, esto hace que la confianza sea una ventaja con respecto a sus competidores.

Personal

Howdens ofrece oportunidad de formación, desarrollo y progresión profesional, con buenos salarios, pensiones y beneficios e incentivos locales, transformándola en una de las mejores empresas en el Reino Unido para trabajar.

Proveedores

Tienen unas relaciones duraderas y fuertes con un compromiso cooperativo de productos nuevos y con una escala suficiente para respaldar los negocios y planes de inversión de los proveedores.

Inversores

El objetivo desde el año 2006 es claro, generar valor a largo plazo, con crecimiento orgánico al abrir nuevos depósitos, renovar existentes, optimizar fabricación y logística, dividendos sostenibles y recompra de acciones. Tienen acordado devolver el excedente cuando el efectivo neto supere los 250 millones de libras, proporcionando así margen suficiente para respaldar el crecimiento orgánico.

Compromisos ESG

En relación con los compromisos de sostenibilidad, llevan años trabajando ellos y lo tienen bastante avanzado, de hecho, es un sello más en su cultura, aunque siguen trabajando para mejorarlos.

Key Ratios

Mostraré los ratios desde 2009 hasta 2019, explicando el por qué.

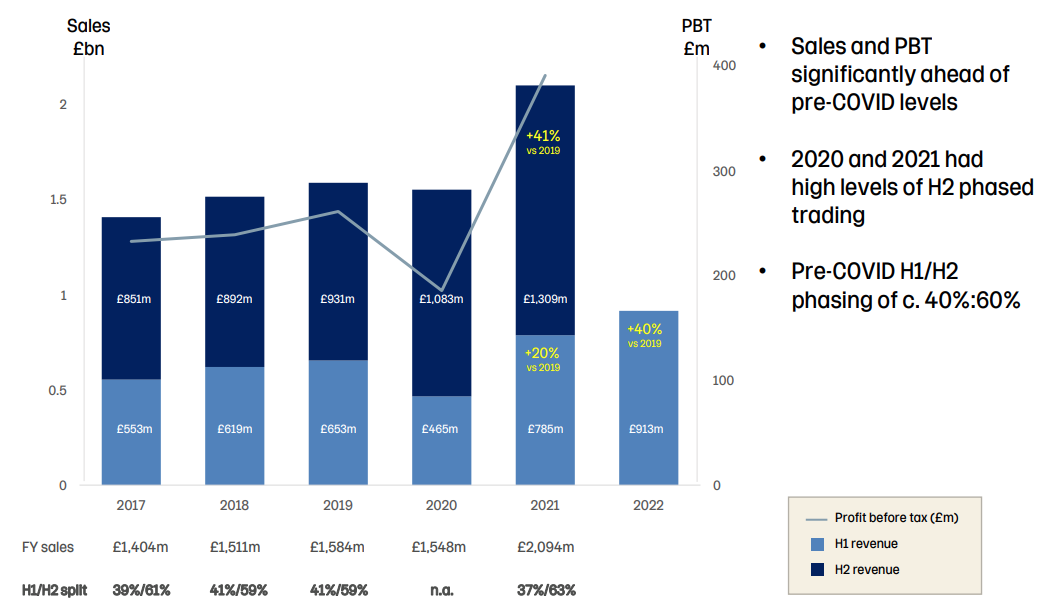

Desde 2006 a 2009 la empresa estuvo en restructuración, sobre todo por la crisis financiera que tenía la empresa matriz MFI. Es cierto que en 2008 la crisis inmobiliaria le afecto a sus ventas, pero no a su crecimiento orgánico de depósitos y sus márgenes brutos, siempre estuvieron por encima del 45% y los operativos rondando el doble dígito durante esos años. Pagaron deuda y empezaron a solventar el déficit de las pensiones que traían con la empresa matriz. Luego tenemos 2020 y 2021 que distorsionan su crecimiento, por eso los saco de los ratios a mostrar, sobre todo las ventas de 2021, que crecieron por encima del 35% cuando su media es del 8% anualizado y el sector ronda el 6%, razón por lo que no lo muestro a continuación.

Market Cap actual es de unos 3.300 millones de libras.

Las ventas han ido creciendo a un ritmo de casi el 8% CAGR desde el año 2009 hasta el 2019.

Sus márgenes operativos han pasado de un 10% desde 2009 a un 17% en 2019.

El EPS, ha pasado de ser de 0.08£/share a 0,35£/share desde 2009 a 2019 esto es más de un 16% anualizado y para cierre de 2021 está en 0,51£/share.

Ha cierre de 2021 tienen unos 593 millones de acciones y recomprando desde 2015.

El FCF ha ido creciendo desde 2009, que estaba en 63,3 millones de libras hasta los 350 millones a cierre de 2021. Solo en 2008 tuvo un FCF negativo, en 2006 y 2007 positivo.

Sus ROE y ROIC rondan entre el 30% y 40% y su ROA medio entorno al 16%.

Dividend Yield actual del 3%

Crecimiento de la Industria

La industria de las cocinas modulares en Europa y en el Reino Unido se espera que crezca entre un 5% y 6% para los siguientes años, impulsado por la creciente población de clase media, aumento de viviendas y disminución del tamaño de los hogares donde este tipo de cocinas se adaptan muy bien y con un gran catálogo de posibilidades.

Panorama competitivo

Este mercado está bastante fragmentado, no solo por el número de fabricantes sino también por la gama de productos y por todo tipo de profesionales-instaladores locales que ofrecen productos y servicios a precios más bajos que los grandes players. En este tipo de nicho local es complicado entrar, la forma más rápida de hacerlo suele ser vía fusiones o adquisiciones y por esto, uno de los principales desafíos para el mercado de cocinas modulares es la cantidad de jugadores que hay.

Howdens Joinery en el futuro

En el Reino Unido hay unos 29 millones de hogares, de los cuales 18 millones son en propiedad y 11 millones en alquiler.

En Europa y Reino Unido la cocina sigue siendo el corazón del hogar, Howdens tiene esto muy presente, por eso trata directamente con los comerciantes locales, tienen más de 450.000 cuentas de cliente, es decir suministra a 1 de cada 3 comerciantes, ya que en el Reino Unido hay 1,4 millones de comerciantes de cocina, aparte tiene una división que da soporte a proyectos de obra nueva tratando con arquitectos y promotores.

Esta confianza que tienen los clientes con Howdens es debido a que son líderes en precio, calidad, servicio al cliente y disponibilidad.

El objetivo a largo plazo es aumentar la cuota de mercado tanto en Reino Unido como en Europa, pero sobre todo en Francia, todo esto lo quieren hacer aumentando y mejorando:

Mayor fabricación en el Reino Unido.

Llegar 1.000 depósitos en el Reino Unido en 10 años.

Expansión de depósitos en Francia.

Servicio al cliente.

Eficiencia.

Valor comercial.

Rentabilidad.

Mejorar gama de productos.

Mayor dotación de herramientas necesarias y formación para sus clientes.

Mejora de la plataforma digital, donde los clientes pueden llevar un control de sus pedidos, estados, saldos, etc.

Competidores

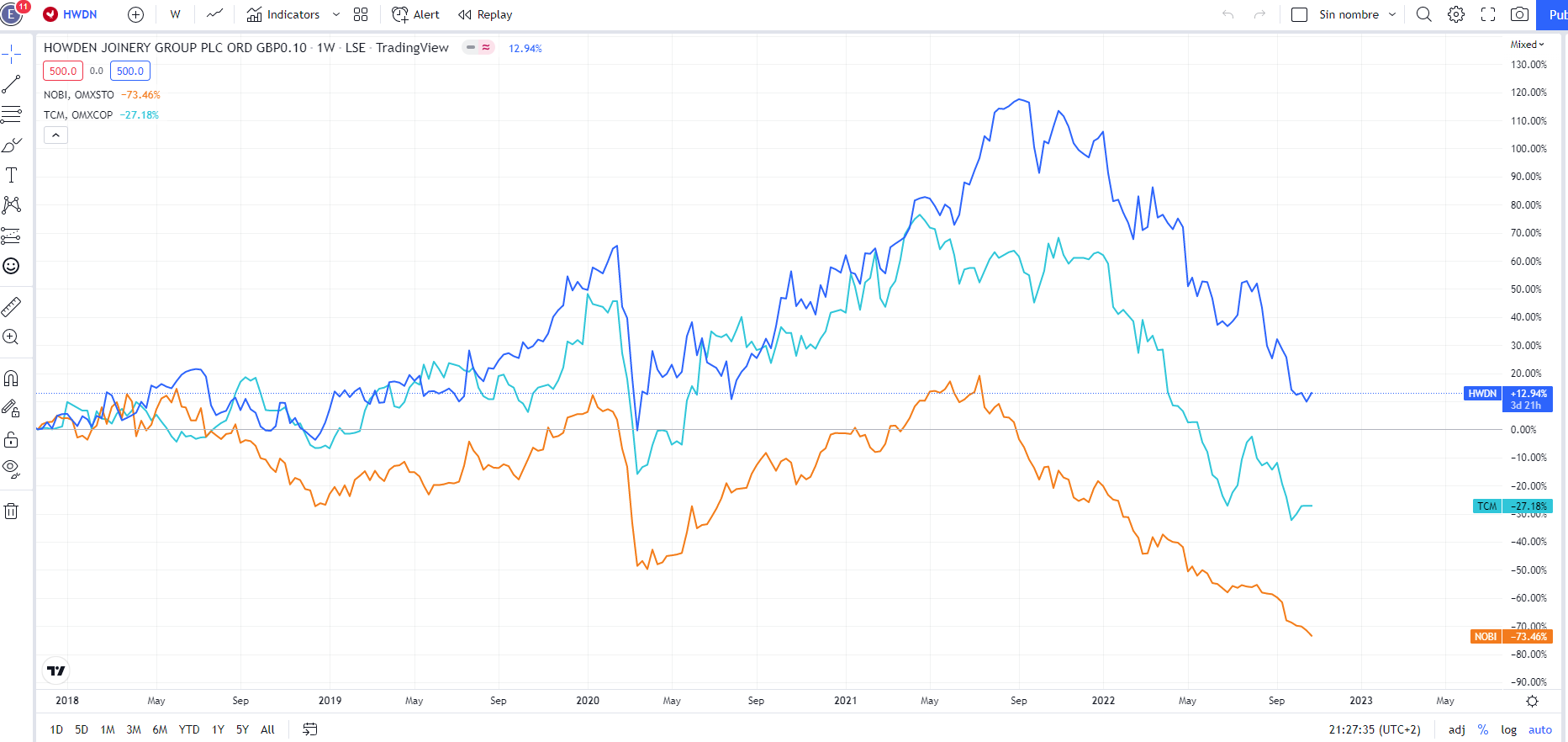

A nivel de cotización en bolsa no he encontrado muchos competidores, pero expondré algunos y sus números.

Nobia AB (NOBI). Es una empresa sueca fundada en 1996, que fabrica, diseña y vende soluciones de cocina a profesionales y consumidores finales a través de varias marcas. Tiene unas 225 tiendas propias, unas 170 franquiciadas y más de 1.400 minoristas. Exportan a Europa, Reino Unido e internacionalmente. Sus ventas en el último año rondaron los 1.100 millones de libras esterlinas, de los cuales casi 400 millones fueron en el Reino Unido su mayor mercado.

TCM Group A/S (TCM). Es una empresa danesa fundada en 1952, fabricante de cocinas y muebles de baño. Son líderes en ventas en Dinamarca, actualmente están vendiendo unos 120 millones de libras esterlinas. Fue listada en el año 2017 en el Nasdaq de Copenhague. Es una empresa interesante, aunque de momento tiene poco recorrido en bolsa, pero tiene buenos números para dejarla en el radar y ver cómo se comporta en momentos convulsos como los que estamos teniendo y los que están por venir.

SieMatic Mobelwerke. Es una empresa alemana fundada en 1929, vende sus cocinas de lujo por todo el mundo. En 2017 el grupo chino Nison Group se convierte accionista en mayoritario de SieMatic, quedándose en 2020 como accionista único. Sobre esta empresa no he podido encontrar la distribución de ventas de los últimos años, tampoco cotiza en bolsa, pero la he añadido por ser conocida en este mundo de cocinas.

IKEA. Conocida por muchos y también su modelo de negocio, no la considero un competidor como las demás, pero creo que habría que tener cuidado con este tipo de negocios ya que al estar el sector tan fragmentado hay muchos profesionales que llegan al cliente de clase media-baja con este tipo de producto. En 2021 las ventas totales fueron de 25 mil millones de €, de los cuales 14 mil millones fueron en Europa, no puedo saber que parte de las ventas pertenecen a cocinas.

Debajo muestro el gráfico del comportamiento que han tenido en la última década y en los últimos cuatro años las empresas que cotizan en bolsa.

Ha habido grandes correcciones durante el año 2022 en las empresas, pero podemos ver, que, aunque la corrección de Howdens ha sido grande siempre ha sido mejor que sus competidores y desde hace más de una década su cotización siempre ha sido mejor que la de sus competidores.

Directiva

Matthew Ingle fue el fundador de la empresa en 1995, en el primer año contaba cuarenta trabajadores y cinco cocinas para ofertar a los profesionales y terminó su primer año con 14 depósitos y ventas de 1 millón de libras esterlinas. Para 2016 fue cuando anunció que se retiraba tras 22 años, la empresa tenía más de 8.000 trabajadores y un registro en ventas anuales de más de 1.300 millones de libras esterlinas y con más de 650 depósitos. Siempre estuvo agradecido a MFI por respaldar la idea que tenía, que era vender cocinas a profesionales, cuando esto aún era un concepto nuevo.

A principios de 2018 dejó su cargo, aunque le hicieron presidente vitalicio. Suele ir a conferencias y explicar allí a aquellas personas que quieren crear o mantener negocios como consiguió crecer y posicionarse en el mundo empresarial. También tiene un libro publicado donde habla sobre sus conocimientos empresariales y de cómo construyó una empresa de la nada, que cotiza actualmente en bolsa y cuenta con más de 10.000 empleados con unas ventas por encima de 2.000 millones de libras esterlinas.

El libro, se llama Kitchens, or Sink: How to Build a FTSE Company from Nothing, donde explica y detalla los estándares que le impulsaron a conseguir sus metas y como creó un modelo de negocio de la nada que perdura, sus altibajos de como superó los revés durante las crisis, los héroes que le ayudaron proliferar y estafadores que se encontró por el camino. Pinchando aquí pueden encontrar el libro, el cual tiene buenas críticas.

Andrew Witts es el COO y lleva en Howdens desde que se fundó, es el que intermedia con todos los gerentes de los depósitos locales y el que lleva la estrategia de expansión, la cual es muy estable desde hace muchos años, actualmente es uno de los que más acciones tiene de la compañía.

Andrew Livinstong es el CEO de la compañía desde 2018, conoce muy bien el sector, pero lo mejor es su historial en el sólido desempeño a la hora de la ejecutar e impulsar el cambio a través de la mejora de capacidad digital. Tiene conocimiento alto de la geografía europea, habla francés de manera competente y con su fuerte mentalidad empresarial se ajusta muy bien a la cultura de Howdens y a sus expectativas de crecimiento en el mercado francés.

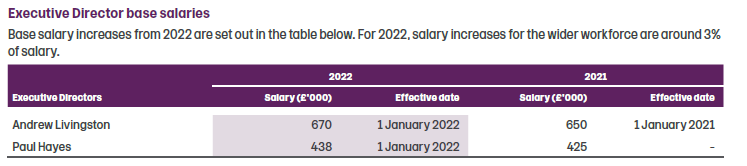

A nivel de alineamiento entre accionistas y directivos los salarios están en la media de directivos de empresas cotizadas en el FTSE100, por política de remuneración se exige que mantengan una participación de al menos 200% del salario.

Salarios y acciones de directivos en 2021:

Salario fijo para 2022:

Asignación de capital

La empresa ha podido capotear las crisis gracias en parte a su solido balance y en lo que a asignación de capital se refiere, está centrada principalmente en lograr un crecimiento sostenible de los beneficios, invirtiendo y mejorando los depósitos, fabricación y logística, también en mantener y hacer crecer un dividendo en línea con el crecimiento de las ganancias y un plan de recompra acciones.

Tienen como política devolver al accionista cualquier excedente de efectivo cuando supere los 250 millones de libras, esto proporciona margen suficiente para respaldar el crecimiento orgánico y con este nivel de efectivo pueden mantener fuerte el balance. A nivel de apalancamiento con 0,7x EBITDA también se encontrarían fuertes en el balance.

La junta directiva tiene claro que no debe incurrir en deuda bancaria para cumplir lo anteriormente mencionado, por ejemplo, en 2020 suspendió el pago de dividendos para mantener solido el balance durante el COVID, aunque si lo han devuelto con un dividendo complementario en la segunda mitad de 2021 y principios de 2022.

Durante 2021 cumplieron el plan de recompra de acciones de 50 millones de libras y para 2022 tienen previsto recomprar por valor de 250 millones de libras.

Moat

De momento tienen poder de marca en el Reino Unido, pero esto no es suficiente para crear un gran moat y tener una gran ventaja. Las valoraciones de Howdens en Trustpilot son bastante altas y los clientes valoran mucho, la cantidad de modelos de cocina, el trato y el servicio recibido, cuenta con más de 42.000 reseñas tienen un 4,6 de puntación.

Por el tipo de negocio que tiene y estando en un sector tan fragmentado, tienen que seguir haciendo las cosas como hasta ahora, para mantener el estatus actual.

Riesgos

Respecto a los riesgos después del poco tiempo que llevo en esto y con lo que voy aprendiendo, para mi es una de las cosas más importantes por tener en cuenta para no llevarnos sorpresas.

Riesgo de competencia: Este riesgo existe en la gran mayoría de empresas y aunque no haya muchos grandes players en el Reino Unido, sí que hay muchos pequeños que pueden quitar cuota de mercado o impedir que puedan seguir creciendo más allí.

Cadena de suministro: Howdens es un negocio con stock y los clientes esperan eso, y cualquier interrupción con proveedores o en los procesos de fabricación y distribución podría afectar al modelo de negocio perdiendo así ventas y clientes.

Condiciones de mercado: Si las actividades en mercados como la construcción o mantenimiento y reparación cae, es muy probable que se vean afectados y actualmente el Reino Unido esta asumido en una crisis de alta inflación y de una posible recesión. Este riesgo hay que tenerlo en cuenta ya que hace a la empresa más cíclica.

Riesgos debilitamiento de divisa y subida de tipos de interés: En este caso, el grupo no tiene exposición significativa al cambio de tipo de interés, pero si esta algo más expuesto a los tipos de cambio de divisa del euro y dólar frente a la libra.

Riesgos regulatorios: Los acuerdos de comercio tras el Brexit si se rompiesen podrían generar incertidumbre pudiendo afectar a la cadena de suministros o el aumento de costes operativos.

KPIs

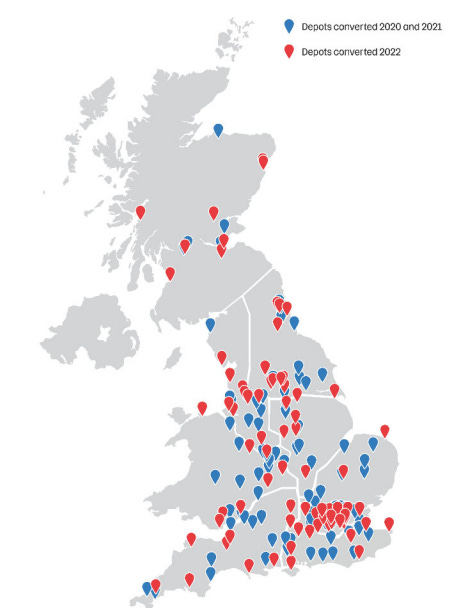

Debajo podemos ver una gráfica con los números de depósitos desde el año 2015 hasta el 2021. En el Reino Unido han pasado de 619 a 778, esto supone un crecimiento del 4% anualizado y en Europa han pasado de 24 a 40, estaríamos hablando de un 9,5% al año. Para cierre de este año 2022 quieren tener unos 808 depósitos en Reino Unido y en Europa unos 50, este, fue su pronóstico en su último annual report.

El crecimiento medio anualizado de ventas por deposito, ha sido en el Reino Unido del 5,7% y del 12,7% en Europa desde el año 2015, también podéis ver que media en millones de libras que generaría cada depósito.

Valoración

En este punto voy a tratar varios escenarios, todos ellos con estimaciones hechas por mí, basándome en los crecimientos de depósitos, en lo que espera la propia compañía, en escenario de recesión, etc.

Resumen

Cotiza actualmente a £ 6 libras.

Su PER histórico ha sido de 14x.

Su P/FCF histórico ha sido de 16x.

Su EV/EBITDA histórico de 8,5x.

Su EV/EBIT histórico de 10x.

Su FCF Yield o Exit multiple histórico de 3,8%.

Tasa de descuento aplicado para el DFC 10%.

Añado un análisis de sensibilidad sobre un escenario base, tras hacer un DFC para los próximos diez años y con una tasa de descuento del 10%, podemos ver el rango de posibles precios de cotización según posibles tasas de descuento (parte izquierda) y FCF Yield (Exit multiple).

Escenario pesimista

En este escenario el crecimiento en ventas lo estimaremos entorno al 3% anual, lo que supondría un 2% el crecimiento de los depósitos, esto podría pasar al encontrarnos con una posible recesión económica duradera. Este crecimiento está por debajo de lo que se espera en el sector de cocinas modulares, y en lo referente a construcción de obra nueva de viviendas se espera una ralentización, pero no un desplome como ocurrió en el año 2008. El mercado de la construcción para el Reino Unido se estima que se mueva para los próximos años entorno a un 6%. También he estimado un margen operativo alrededor del 14%, subiendo en dos puntos los costes administrativos y costes de ventas por encima de la media de los últimos 5 años, si además mantenemos el PER y P/ FCF de 11x actual, estaríamos hablando de que podríamos tener un retorno entre 3-5 años sobre el precio de cotización de £ 6 libras de entre un -2% y 4% CAGR.

Escenario base

Sobre un escenario base en el cual las ventas totales crecerían al 4% y los depósitos estarían creciendo conjuntamente a un 3% anualizado y cumpliendo la estrategia de la empresa con la ampliación de las fábricas y la mejora de los depósitos. Pero manteniendo los costes tanto de venta como administrativos de la media de los últimos 5 años, esto haría que el margen operativo estuviese rondando el 17%, que es más o menos lo que tiene actualmente, si a esto sumamos que los múltiplos se acercasen a su media histórica que aproximadamente es la misma que la de sus competidores, PER y P/FCF de 13x, EV/EBITDA de 8x, con el actual precio de £ 6 libras podríamos obtener un retorno de entre el 8% y 17% CAGR para los siguientes 3-5 años.

Escenario optimista

Sí que es cierto que he mantenido un escenario conservador para el escenario base y en este también lo mantendré, no superando el crecimiento del sector, las ventas totales crecerían a casi un 5% anualizado y los depósitos por encima de un 3%. Si sucede este escenario, el cual podría darse si la inflación se controla en el Reino Unido y cumplen la estrategia de la empresa para los próximos 3 años donde ampliarán las fábricas, mejorarán la logística y con la pequeña adquisición que han hecho ahora en el primer semestre, los costos podrían mejorar en casi un par de puntos con respecto a la media de los últimos 5 años, esto haría que tuviésemos un margen operativo del 19%. Con esa adquisición darían un servicio completo de cocinas, desde los muebles pasando por electrodomésticos, encimeras y accesorios. Podríamos estar ante una buena oportunidad, teniendo en cuenta que la empresa llegó a estar a PER 8x o lo que es lo mismo a £ 4,7 libras este año, donde me pareció un muy buen precio de entrada, aun estando al precio actual de £ 6 libras y estando a los múltiplos históricos de PER 14x y 8,5x EV/EBITDA podríamos estar hablando de retornos de entre el 17% y 30% CAGR entre 2025-2027.

Resumen del periodo del primer semestre de 2022

Ventas

Actualización de los depósitos en Reino Unido

Están actualizando todos los depósitos, con lo que esperan mejorar márgenes y servicio de stock.

Adquisición

Este año hacen una pequeña adquisición, la de uno de los proveedores líderes de encimeras, Sheridan Worktops por 15 millones de libras, el cual se ha pagado con el excedente de efectivo. También se han pagado unos 10 millones de libras por la fábrica y las oficinas que se encontraban en un terreno que no era propiedad Sheridan Worktops. En el annual report de este año revisaré bien la adquisición y el impacto de esta. Con esto quieren tener mayor control a la hora de hacer una venta de cocinas y cerrar el ciclo dando un servicio completo.

Mejoras para 2022 y futuro

Inversión para fabricar más puertas de cocina en instalaciones propias. (operativo para finales de 2022)

Mayor capacidad para fabricar rodapiés y puertas.

Apertura de negocios en República de Irlanda

Mayor variedad de servicios y funcionalidades de la app y website.

Plan para aumentar la fábrica de Howdens en 3 años.

Nuevo centro de distribución y almacenamiento. (Para construir en dos años)

Conclusión de la tesis

Es una empresa fácil de entender, tiene buenos retornos en ROIC y ROE, su CEO está muy alineado en el desempeño del crecimiento de la empresa con vistas a muy largo plazo. Está siguiendo muy bien lo que quería el fundador de esta y si consiguen llegar a los 1.000 depósitos y expanden su negocio a Francia con las mismas expectativas que en el Reino Unido y mantienen o mejoran sus márgenes, es una gran oportunidad.

En conclusión, siendo sinceros creo que cuando estuvo a PER 8x fue una gran oportunidad, ahora a PER 11x, no está mal, pero estamos ante un negocio cíclico en momentos de estrés en economía familiar, ya que la gente no cambia las cocinas por el gran desembolso que supone, otra cosa son las casas nuevas, pero ya sabemos que en crisis también se ven perjudicadas la compra de estas. Voy a mantener esta empresa en el radar y ver como se comporta en la primera mitad del 2023 las ventas y los depósitos.

Dejo en PDF la tesis para poder descargarla.

Tesis Howden Joinery Group noviembre 2022 en pdf

Por supuesto que si os ha gustado podéis suscribiros a la newsletter, también acepto cualquier feedback para seguir mejorando y creciendo.

Muchas gracias si habéis llegado hasta aquí.

DISCLAIMER: Esto no es una recomendación de compra o de venta, todo el mundo debe de realizar sus propios análisis y sacar así sus propias conclusiones.

No recordaba haberla comentado en su momento, estupenda amigo. Estoy estudiándola, me gusta mucho su cultura, pero necesito entender mejor el motivo de que ante recesiones, estando en un sector cíclico, lo hace mejor que el resto. Valoración ok, balance y asignación de capital ok, pero necesito más profundidad en ella.

Tu tesis, me ha ayudado.

Un saludo.

Hola Entropia. Te felicito por la tesis y la idea.

La tesis la realizas muy bien, muy bien estructurada, comentando los puntos clave. Quizás, como sugerencia, pondría los Key Ratios al principio, ya que es parte de la introducción de la empresa. En cuanto a escenarios, yo trato de realizar uno, el realista. Sé que el futuro es desconocido y pueden ir las cosas mejor o peor, pero nos fuerza un poco a pensar sobre sus ventajas competitivas y la capacidad de mantenerse con los años.

La empresa en si, es interesante, pero me cuesta verla en 10 años creciendo de forma estable, sin rivales que acaparen su cuota. Si bien, tener la distinción de la Casa Real puede ser sinónimo de calidad, en este tipo de sector no lo veo suficiente para considerarlo moat. Te comento esto, porque he analizado en el pasado TCM Group, de Dinamarca, y la descarté por razones similares.

Su ciclicidad, como bien comentas, es otro handicap que no me gusta tener en cartera.

Es mi mera opinión, y puedo estar equivocado.

Sigue así, aportando ideas y tesis de esta calidad.

Un abrazo.