AJ Bell

Servicios, soluciones de inversión y herramientas para asesores financieros.

- SearchVectorLogo.Com")

Introducción

En este viaje, voy al Reino Unido, de donde tenía ganas de analizar alguna empresa en profundidad, y la elegida ha sido esta empresa, sin deuda, de capitalización pequeña, en crecimiento y con unos ratios muy buenos.

La empresa se dedica principalmente a:

Plataforma Online de inversión.

Herramientas para asesores financieros.

Servicios personalizados sobre cuentas de ahorro o planes de pensiones.

Servicios de administración tanto para clientes como asesores.

Comunidad y educación financiera.

A continuación, explicaré algunos acrónimos que puedan aparecer en la tesis.

Una SIPP (Self-Invested Personal Pension) es un tipo de plan de pensión personal auto invertido con eficiencia fiscal, disponible en el Reino Unido, que brinda a las personas la libertad de asignar sus activos en una amplia gama de inversiones aprobadas por Queen’s Revenue and Customs (HMRC). La tabla de abajo diferencia entre las opciones que permiten los planes de pensiones personales y los SIPP. Para saber más de los SIPP pincha aquí.

Las pensiones de la SSAS son un tipo de pensión laboral que puede ser administrada de manera independiente por la empresa que la establece. No requiere ninguna interacción con instituciones financieras o compañías de seguros y, por lo general, lo establecen los directores y el personal de alto nivel para brindar mayores beneficios de jubilación y una mayor flexibilidad de inversión. Los afiliados a una pensión SSAS pueden elegir cómo se invierten sus ahorros de pensión y pueden utilizar su pensión SSAS para invertir en la empresa.

Una cuenta ISA (Individual Saving Account) son cuentas de ahorro con ventajas fiscales, hay 6 tipos y están exentas de impuestos hasta £20.000 libras anuales. Para saber más de las cuentas ISA pincha aquí.

Los AuA (Assets under administration) Los activos bajo administración (AuA) son una medida de los activos totales para los cuales una institución financiera proporciona servicios administrativos. Los activos administrados son de propiedad y administración de los clientes que tienen un contrato con un proveedor de administración externo. Para saber más de los AuA pincha aquí.

Historia

La empresa fue formada por Andy Bell y Nicholas Littlefair en 1995 y se centró en aquellos años a los servicios de administración SIPP y SSAS, no quisieron brindar asesoramiento financiero o de inversión lo que realmente querían hacer eran los roles actuariales de administración de fideicomisos que se vinculaban con los SIPP y SSAS.

Con la llegada de internet se digitalizaron y empezaron pronto desarrollando un software original para toda esta gestión que iba en aumento, esto fue desarrollado internamente y también vendido a terceros.

En el año 2007 Nicholas Littlefair dejó la dirección ejecutiva y paso a ser no ejecutivo hasta su jubilación en 2011.

En 2012, se hicieron MSM Media, donde divulgan tanto información como educación financiera, haciendo entrevistas, otorgando premios, etc. Tienen una de las revistas digitales “SHARES” de las más reconocidas por el mundo financiero en el Reino Unido, puedes verla pinchando aquí.

La empresa salió a bolsa en diciembre de 2018.

Modelo de negocio

Cultura de empresa pública

Desde el año 2005 donde AJ BELL atrajo a su primer inversor institucional, Midas Capital Partners, ahora llamado Seneca Investment Manager que adquirió parte de las participaciones de Nicholas Littlefair, y en 2007 se unió Invesco Capital y a consecuencia de estas inversiones, AJ BELL empezó a manejarse como una empresa pública, donde publicaba sus informes anuales, tenía directores no ejecutivos, auditorías, comités y pagos de dividendos progresivos desde el año 2003.

En 2017 la empresa se mudó a sus nuevas oficinas, donde una de sus mayores motivaciones era mejorar el bienestar de personal a través de un ambiente atractivo y moderno con excelentes instalaciones, incluido gimnasio gratuito. En el año 2018 ocupó el puesto 86 en las encuestas de Best Companies, en 2021 se encuentra en el número 37.

Otra característica destacada del negocio es que la junta directiva ejecutiva tiene un promedio de antigüedad de 11 años. En 2010 había alrededor de 300 empleados, hoy en día la constituyen más de 1.000 trabajadores.

En gran medida todo el crecimiento ha sido orgánico, aunque ha realizado algunas adquisiciones complementarias y pequeñas, pero fácilmente absorbidas por la empresa y su cultura.

Los ingresos en la empresa llegan de 3 formas:

Recurring fixed (son los ingresos fijos recurrentes)

Recurring ad valorem (son los ingresos por los impuestos de los valores de los bienes o inmuebles gestionados)

Transactional (son los ingresos por las comisiones de las transacciones).

El negocio se divide en cuatro, aunque los ingresos vienen de dos de ellos ya que los otros dos están más orientados a servicios de ayuda:

AJ Bell Youninvest

AJ Bell Investcentre

AJ Bell Platinum

AJ Bell Media

AJ Bell Youinvest

Una de las plataformas de inversión D2C de mayor crecimiento y de los precios más competitivos del Reino Unido.

Únicamente orientada a la inversión, pero sin "recomendaciones personales" (es decir, sin asesoramiento de inversión regulado).

Aplicación móvil y sitio web fáciles de usar.

Una amplia gama de tipos de cuentas: SIPP, ISA de acciones y participaciones, ISA de por vida, cuentas de negociación, SIPP junior, ISA junior y un centro de ahorro en efectivo.

Inversiones minoristas convencionales: acciones, fondos, fondos de inversión, ETF y bonos.

Soluciones de inversión guiadas: AJ Bell Funds, lista de fondos favoritos, lista de selección de fondos de inversión y carteras listas para usar.

Ayuda para la inversión: comparte artículos de revistas, vídeos, actualizaciones diarias del mercado, correos electrónicos de información semanales, podcasts y datos de inversión enriquecidos.

Precios altamente competitivos.

AJ Bell Investcentre

Una de las plataformas para asesores, con un alto crecimiento y con precios muy competitivos en el Reino Unido.

Utilizado por asesores autorizados por la FCA del Reino Unido, con permisos discrecionales completos o de asesoramiento.

Una amplia gama de tipos de cuentas: SIPP, cuentas de inversión para la jubilación, ISA de acciones y participaciones, ISA de por vida, cuentas de inversión general, SIPP junior, ISA junior, cuentas de bonos extraterritoriales y una gama completa de opciones de retiro de ingresos.

Amplia gama de inversión: acciones, fondos, fondos de inversión, ETF y bonos. Capacidad completa de SIPP que ofrece acceso a inversiones de "todo el mercado".

Soluciones de inversión internas: Managed Portfolio Service de bajo costo y AJ Bell Funds.

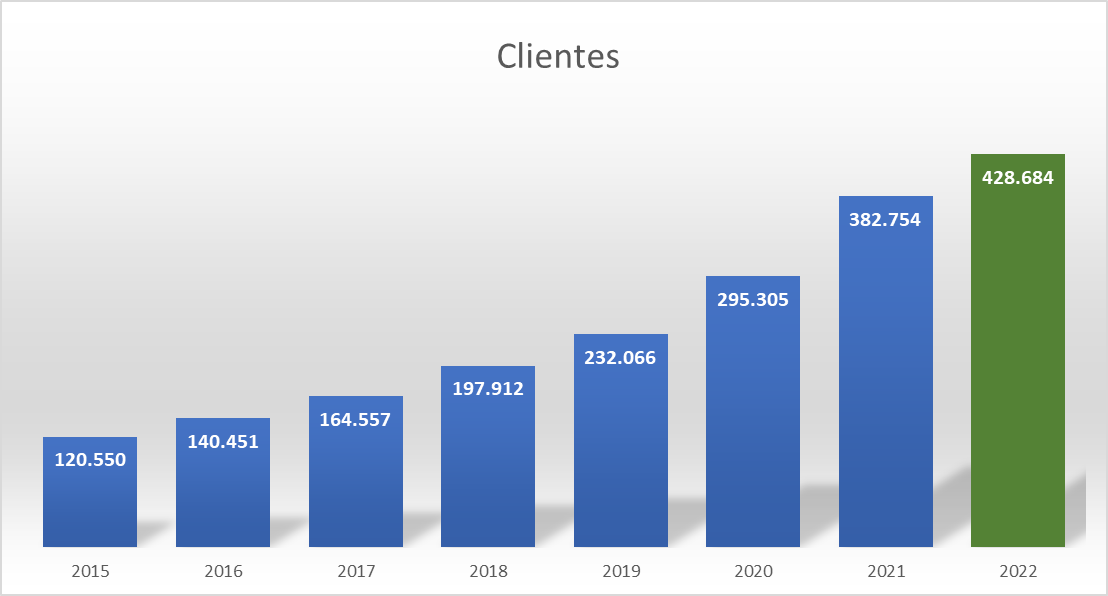

Aquí abajo, muestro el aumento del último año de clientes y de AUA (Activos bajo administración). Estos dos, son de los KPIs más representativos a tener en cuenta en esta empresa.

AJ Bell Platinum

Fue el principal núcleo del negocio en los principios de la empresa y ofrece servicios de administración personalizados de alto nivel y consultoría técnica al cliente sobre tipos de planes de pensiones SIPP y SSAS, aunque esta pata de la empresa va en decrecimiento por el aumento y las posibilidades que ofrecen las dos anteriores.

AJ Bell Media

Es uno de los proveedores más respetados del Reino Unido donde la plataforma está especializada en variedad de productos multicanal incluida la revista digital (SHARES) que puedes ver pinchando aquí, información y noticias sobre datos financieros, mercado de valores, análisis de acciones, material educativo, datos esenciales para la comunidad inversora y eventos y premios para inversores, etc.

AJ Bell Securities

Esta rama lleva muy poco tiempo y ofrece soluciones de gestión patrimonial personalizadas, flexibles y de bajo costo para las empresas.

Key Ratios

Market Cap es de unos 1.000 millones de £.

Los ingresos han ido creciendo a un ritmo del 15% CAGR desde su salida a bolsa a finales de 2018 y anteriormente ya iba creciendo a esos márgenes.

Sus márgenes operativos rondan una media del 33%.

El EPS, ha pasado de ser de 0.03£/share a 0,11£/share a cierre fiscal de la empresa en 2021.

Tienen 410M de acciones.

Tiene caja neta.

Aumenta cada año el FCF y pasado de los 15M de £. a 45M de £ desde el 2016 hasta el 2021.

Sus ROE y ROIC han pasado de más de un 20% a estar por encima del 30% y el ROA se encuentra en torno al 30%.

Pago de dividendos desde 2003.

Crecimiento de la Industria

Durante el año 2021, la industria de las plataformas de inversión en Reino Unido obtuvo un crecimiento muy alto, donde los AuA (Assets under Administration) aumentaron hasta los £933.000 Millones de libras, sobre todo debido a la pronta recuperación que tuvieron las bolsas tras la COVID-19.

El mercado de los AuA (Assets under Administration) en el Reino Unido hoy en día se estima en torno a £3 Trillones de libras. Para 2026, esperan que sea de unos £4 Trillones de libras. AJ Bell administra £72,8 Billones de libras. (*Recordad que 1 Billon en países anglosajones es la forma corta de decir 1.000 millones.)

En el recuadro que veremos más abajo, podemos ver como tanto las cuentas de ahorro (ISA) como los SIPP y pensiones han tenido un buen crecimiento en todo el Reino Unido.

Es cierto que, a pesar de la pandemia, 2020 fue un buen año para la gestión de patrimonio minorista, el 2021 fue fantástico, a pesar de la inflación desenfrenada y las perspectivas económicas y políticas inciertas.

Aunque estos factores afectarán en este 2022, con la inflación y las tasas de interés comenzando a subir agresivamente y los bancos minoristas de momento sin trasladar estos aumentos de las tasas de interés a los ahorradores, esperemos que los inversores aumenten sus esfuerzos de inversión. Es muy probable que este 2022 funcionen mejor las cuentas ISA (Cuentas de ahorro), aunque dudo que se mantengan los números de 2021, pero si es muy probable que 2022 sigan siendo números sólidos.

AJ Bell en el futuro

A lo largo de este 2022, se lanzarán dos propuestas de plataforma, Dodl y Touch que complementarán la gama de productos existentes.

Dodl, que ya se encuentra operativo, está enfocado aquellos inversores noveles para ayudarlos en el viaje a la inversión, sobre todo haciéndolo simple y fácil de entender. La aplicación solo está disponible para móviles y tabletas.

Touch, será la plataforma para tabletas y móviles, donde los clientes podrán obtener relación y asesoramiento con sus asesores financieros. Esto se está desarrollando sobre la adquisición que se hizo en 2020 de Adalpha.

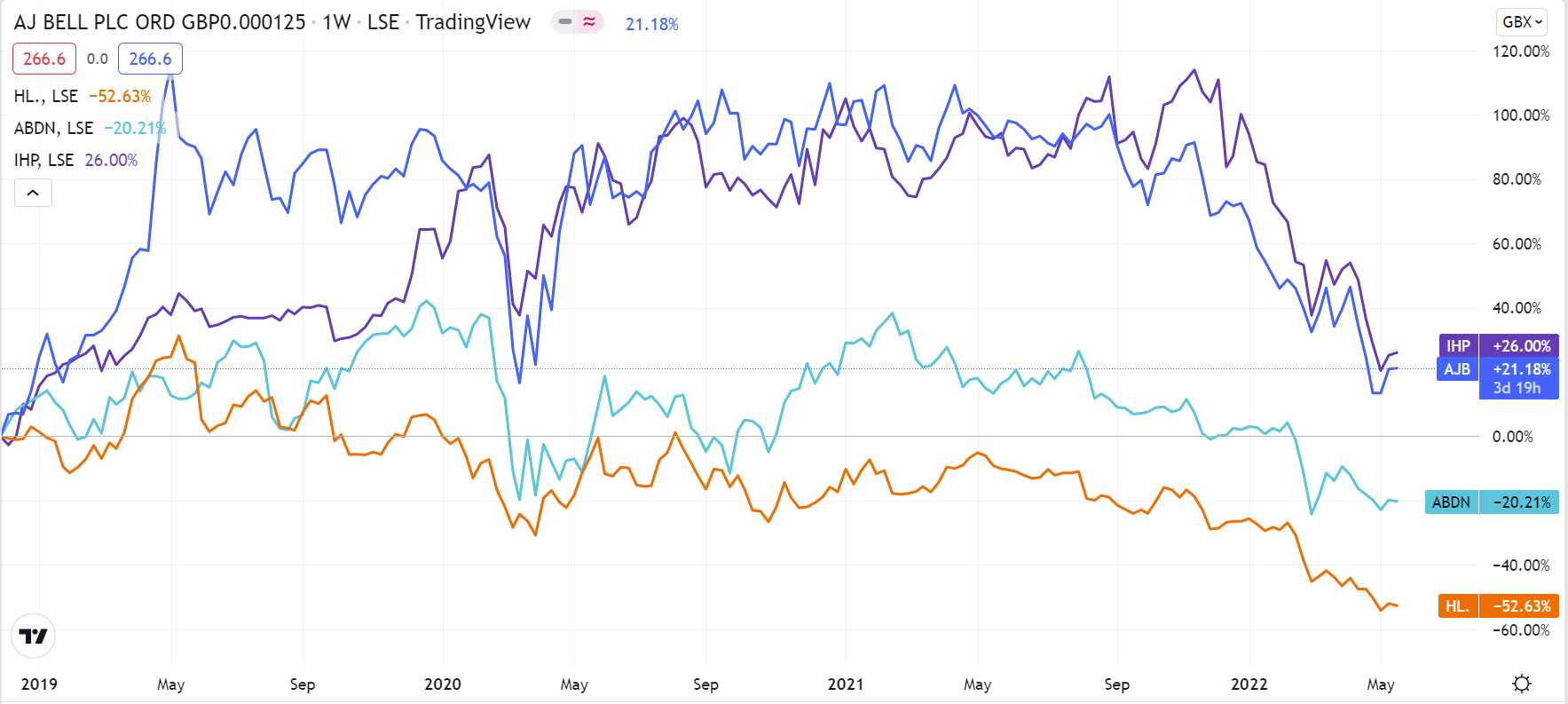

Competidores

Los competidores que hay en el Reino Unido son varios, actualmente el mercado de activos administrados es muy competitivo y hay grandes players detrás, pero tocan muchas más ramas, como seguros, gestión de activos, préstamos y algunas con deuda.

Hargreaves Lansdown plc (HL.) es el mayor competidor a lo que AuA (Assets under administration) y usuarios se refiere. Su market cap es de 4.200 millones de libras, actualmente administra £141 billiones de libras, para mí es una empresa que actualmente se encuentra a unos múltiplos muy razonables, aunque su trayectoria en bolsa desde que salió Aj Bell ha sido peor.

Standard Life Aberdeen (ABDN) fue fundada en 1825 y hasta el año 2007 se llamó Standard Life plc. Su market cap es de 4.000 millones, ofrece servicios de gestión de activos en el Reino Unido, EE.UU, Europa y Asia, fondos de inversión, productos de ahorro e inversión a largo plazo para clientes individuales y corporativos, seguros de vida y también realiza inversiones inmobiliarias.

IntegraFin Holdings plc (IHP) es una plataforma de inversión para los asesores financieros del Reino Unido y sus clientes, su market cap es de 1.100 millones de libras, disponen de más de 8.000 fondos de inversión, seguros de vida, herramientas de informes y análisis, ofrece desarrollo y mantenimiento de software. Es otra gran empresa y también a buenos múltiplos, pero me cuesta entender más este modelo de negocio que el de AJ Bell, sobre todo en la parte del balance financiero (Aún me queda mucho que aprender).

Directiva

Andrew James Bell es el fundador de la empresa y tiene cerca del 23% de las acciones de la compañía.

El detonante para crear su empresa vino cuando la pequeña consultoría en la que trabajaba fue comprada por un gran banco. Andrew, tenía la experiencia de haber trabajado para una empresa grande y no le apetecía volver a hacerlo, por eso creo su propia consultoría con Nicholas Littlefair, que en ese momento era su compañero de trabajo.

En el primer mes, AJ Bell obtuvo una modesta ganancia, desde ahí hasta ahora la empresa ha ido aumentado su beneficio mes a mes, durante 27 años.

El crecimiento es orgánico y así lo quiere seguir haciendo, poco a poco y componiendo. Sabe que tiene mucho potencial y que cada tres a cinco años han ido duplicando en cada métrica.

Para el futuro dice que:

El mercado de plataformas en los dos segmentos en los que operamos tiene un enorme margen de crecimiento. Mi trabajo es asegurarme de que aprovechemos al máximo eso.

Os dejo una entrevista que se le hizo en febrero de 2022, pinchando aquí, no tiene desperdicio.

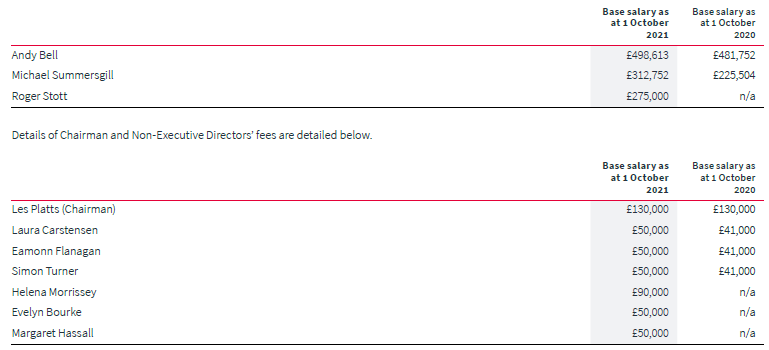

Salarios y acciones de directivos:

Moat

Cultura: Desde que creó la empresa, no ha parado de renovarse y adaptarse cada poco tiempo. La directiva cambia sus puestos de trabajo con los de otros departamentos para saber que hacen y como lo hace para poder valorar así el trabajo de cada uno y entender mejor la empresa, sobre todo en la parte IT. La cultura que tiene esta empresa de cara a sus trabajadores, accionistas y clientes es considera y esta premiada en el Reino Unido.

Marca: El objetivo de esta ventaja lleva construyéndose desde el comienzo de la empresa, es la principal huella que quiere dejar Andrew. Ahora mismo es considerada una de las mejores plataformas del Reino Unido, también están muy volcados con el deporte desde hace muchos años y patrocinan a muchos deportistas en sus inicios e incluso algún estadio de Rugby.

Riesgos

Riesgo de competencia: Como he comentado anteriormente, los competidores son fuertes y estables.

Riesgos regulatorios: En empresas financieras, puede haber mayor exposición a este tipo de riesgos, aunque en este caso, ya que no hacen recomendaciones, ni tampoco actúan como banco tradicional, solo habría que controlar los cambios que haya en referencia a los tipos de pensiones o cuenta de ahorros.

Riesgo de pérdida de clientes o reducción de los activos administrados, es muy probable que en momentos de crisis muchos activos gestionados por sus clientes asesores puedan perder capital en el supuesto que los clientes de los mismos decidan recuperar sus inversiones.

Valoración

Tras hacer mi propio consenso de crecimiento entre clientes y AuA que podría obtener la empresa en los próximos años, estos podrían ser los resultados para el próximo año. Un aspecto bastante positivo, es la retención de clientes, su ratio es del 95%. Una cosa a tener en cuenta, es que cualquier tipo de pensión suele permanecer por norma muchos años, dado que mínimo hasta los 55 años no podrías disponer del dinero a no ser que se cumplan ciertos requisitos.

Hay que recordar que en el Reino Unido el dividendo es como una religión y esta empresa no iba a ser menos y su dividendo Yield fue del 2,6 % en 2021 y para este 2022 se aprobó un dividendo extra, abonado en febrero de este año.

KPIs

Clientes: Desde el 2015 al 2021, el crecimiento de los clientes ha sido alrededor de un 21% anualizado. En el gráfico de abajo, he ralentizado el crecimiento al 12% para el 2022, dado que durante el año 2020 y 2021 hubo un aumento de clientes nuevos muy grande, debido a que mucha gente empezó a invertir durante la pandemia y es posible que haya una disminución de clientes tras este principio de año.

AuA (Assets under administration): Desde el 2015 al 2021, el crecimiento de los activos administrados ha sido casi un 19% anualizado, pero lo normalizo al 12% por la posible disminución del valor de los activos y las salidas de capital que suelen hacer las personas que sacan el dinero cuando todo baja y añaden cuando todo sube. Ya sabemos que se suele actuar al revés.

Desde que aprendí a valorar el valor de una empresa por sus flujos de caja y conseguir así su posible precio objetivo actual, decidí usar una tasa de descuento del 10%. Me parece un margen de seguridad correcto y para mi conservador.

Tasa de descuento: 10%

FCF Yield histórico de AJ Bell: 2,5%, su competencia al 4%.

Escenario normalizado

La capitalización de la empresa actualmente es de unos 1.100 millones de libras y su cotización se encuentra en £2,5 por acción, su crecimiento tanto de los clientes como de los AuA (Assets under administration) es del 20% desde 2015, aunque normalizaré este crecimiento por una posible salida de capitales o ralentización de clientes al 12% de crecimiento.

Con una tasa de descuento del 10%, y el FCF Yield al 4% como la media sus competidores, el precio objetivo sería de 3,56 libras actualmente. Esto nos dará un margen de seguridad en torno al 35% con respecto al precio al que cotiza a fecha de hoy. Si usase los múltiplos lo haría por PER y P/FCF, los cuales usaré la media de sus competidores, ya que la de AJ BELL es de 40x y prefiero normalizarlo con la de sus competidores que son 30x PER y su precio podría llegar a unas 14 libras y por P/FCF podría estar rondando 6 libras para 2025-2026.

Escenario pesimista

Poniéndonos en el peor de los casos, donde la empresa creciese al 8% y manteniendo la tasa de descuento y aumentando el FCF Yield a 4,5%, su precio objetivo estaría en 2,79 libras, donde apenas tendríamos margen de seguridad, aunque en el caso de verla por múltiplos y siendo pesimista y bajando 20x tanto el PER como P/FCF su precio de cara a cinco años podría rondar entre 4-9 libras, pudiendo obtener un CAGR del 8% anualizado.

Escenario optimista

En este posible escenario donde espero que las ventas crezcan al 17% y manteniendo tanto la tasa de descuento y FCF Yield al 3,5%, su precio objetivo actualmente sería de 4,80 libras, obteniendo así un mayor margen de seguridad y. Si miramos los múltiplos y usamos la media de la empresa que ha sido de 40x PER su precio estimado para 2025-2026 estaría rondando unas 18 libras y por P/FCF su precio estaría rondando unas 10 libras.

Conclusión

La cultura de inversión en el Reino Unido lleva muchos años instaurada, sobre todo los sistemas de pensión, y últimamente llevamos un tiempo donde las plataformas de inversión para el cliente final están disrumpiendo, se estiman crecimientos altos en parte, dado que cada vez son más los que se autogestionan sus ahorros, tanto en planes de pensiones como compras de acciones o ETF. Es cierto que personalmente preferiría que con el dinero que están acumulando en caja hiciesen recompras de acciones, pero ya sabemos que los británicos suelen recompensar al accionista con dividendos.

En conclusión, veo que las posibles subidas de tipos de interés, más el aumento de ahorro en el Reino Unido y el de los planes de pensiones, hará que haya vientos de cola para el futuro, como dije anteriormente y dice el CEO, quieren ir creciendo y componiendo poco a poco, seguir haciendo marca y agrandando la comunidad inversora, esto son claros ejemplos de inversión a largo plazo.

Dejo en PDF la tesis para poder descargarla.

Tesis AJ Bell mayo 2022 en pdf

Por supuesto que si os ha gustado podéis suscribiros a la newsletter, también acepto cualquier feedback para seguir mejorando y creciendo.

Muchas gracias si habéis llegado hasta aquí.

DISCLAIMER: Esto no es una recomendación de compra o de venta, todo el mundo debe de realizar sus propios análisis y sacar así sus propias conclusiones.

Me ha gustado mucho la tesis!! Solo hay una cosa que no entiendo, cómo te puede salir un precio por acción de 11-14 veces en un escenario normalizado de crecer al 12% con mismos márgenes y un múltiplo de 30x para 2026 si como mucho te puede dar 6 libras como valor intrínseco. Es decir si se estima que x ejemplo genera un FCF en 2026 de 84M de libras, entre 412 acciones (sin contar posible dilucion) te daría 0,2 libras acción que a un múltiplo de 30x son 6,11 libras x acción de valor intrínseco. Muchas gracias por tu trabajo me encanta descubrir empresas nuevas y así de explicadas!